変態的な家計管理2

こんにちは!トムさんです!

前回は「変態的な家計管理」の大枠をご紹介しました。ざっくりと理解できるようになれば、あとは小さな積み重ねであらゆる工夫が可能です!

紹介するとキリがないですが、少しずつまとめていきたいと思います!

資産と負債を追いかけろ!

前回までは、収入と支出を把握して、その差分が広がれば貯蓄や遊興費に充てられるという話をしました。これは会社で言うと、売上高と営業利益の考え方に近いものです。売上高は収入、原価や経費は生活費、残った貯蓄は営業利益というイメージです。

これにバランスシートの考え方も応用させましょう。バランスシートは、現在の資産と負債がどのくらいあるかを表現するものです。

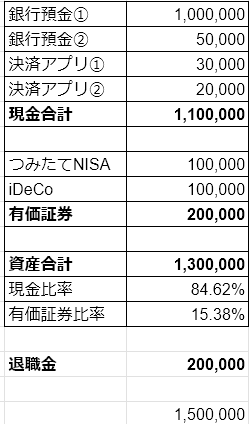

現金や金融商品など、何がどこにいくらあるのか把握しましょう。たとえば、私は下記のように管理しています。

銀行口座が複数ある場合、どのくらいの金額が残っているか合算します。また、PayPayや楽天Payのような決済アプリに残っているお金も現金ですので、把握しておきましょう。

あとは、つみたてNISAやiDeCoがどのくらいかもチェックします。

そうすると、130万の金融資産を所有していて、現金が85%、有価証券が15%という風に分かってきます。

さらには、会社の退職金の積立がある場合は、それも合計すれば、150万は資産になっていることが分かります。

まずは現金の把握を毎月行いたいですね。丁寧に貯金していても、急な出費は出てくるはずです。何にどのくらい使う余裕があるかの判断力が上がっていきます。

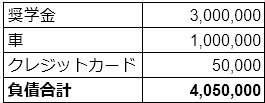

次は負債です。簡単に言えば借金やローン、未払い残高です。

例えば奨学金やカーローン、住宅ローン、クレジットカードの支払いです。毎月、何日に、どのくらいの金額を返済するのか把握しましょう。

今回の事例だと、退職金を除く資産残高は130万、負債残高は405万ですので、275万は債務超過です。

奨学金を20年かけて返済するも良し、住宅ローンを35年で返済するも良しですが、何がいつどのくらいになっているか、自分の人生と自分のお金ですからしっかり追いかけましょう!

1円の異変に気が付け!

私は銀口座を複数持っています。

1つはメイン口座、もう1つは、口座引き落とし専用です。

口座引き落としの方は常に同じ金額が入金されるように設定しています。

例えば、10万円にセットしていたら、そこから引き落としがされるイメージです。

どんなに引き落としがされても、毎月必ず10万に戻すと決めています。

そのため、1円の利息が付くと「変だな」と気が付きます(笑)

常に綺麗な数字になるはずなのに、利息の分のお金が違和感あるからです。

ここに気が付けるくらい徹底的に向き合っていきましょう!

1人でも家族でも応用できる

自分が毎月、毎年、何にどのくらい使っているのかが分かってくると、夫婦や家族単位でも同じように分析できるようになります。

最低限必要な部分、プラスアルファで必要な部分がハッキリしてきますから、その差分を広げるのか縮めるのか、自信を持って選択できます。自分や自分達にとっての心地よい使い方が分かってくるため、幸福度も増してくると思います。

何よりも、お金が欠乏しているという感覚を持っていると、知能レベルが落ちるという研究もあるくらいです。

稼いだお金をどのように使って生きるかは人それぞれですが、せっかくなら幸福を感じられた方がいいはずです。

もちろん、100万稼いだお金は100万使い切るというのも素敵です。それぞれの目的に合わせて最適化し続けられるのが家計管理だと思いますので、やめられません(笑)

まだまだ続くよ家計管理

ある程度感覚を掴んできたあとは、予算を設定してみたり、1円にこだわる工夫を繰り返すだけで、どんどん良くなります。費用対効果の問題もありますが、取り組めば必ず良くなるという事実ほど、私達を励ましてくれるものは他にあるでしょうか?

困ったときに困らないように、どうしても欲しい!必要!となった時に我慢しないで済むように、全体の生活満足度を下げることなく改善を続けられるのが家計管理や!(笑)

どんどん成長して楽しんでいきましょう!